小企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,并根据职工提供服务的受益对象,分别进行会计处理。

一、小企业货币性薪酬的账务处理

(一)小企业应付职工薪酬管理

《小企业会计准则》第四十九条规定:应付职工薪酬,是指小企业为获得职工提供的服务而应付给职工的各种形式的报酬以及其他相关的支出。

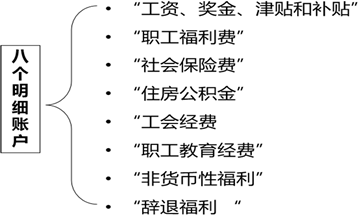

小企业的职工薪酬包括:

(一)职工的工资、奖金、津贴和补贴。

(二)职工的福利费

(三)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费。

(四)住房公积金。

(五)工会经费和职工教育经费。

(六)非货币性福利。

(七)因解除与职工的劳动关系给予的补偿。

(八)其他与获得职工提供的服务相关的支出等。

《小企业会计准则》第五十条规定:小企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,并根据职工提供服务的受益对象,分别下列情况进行会计处理:

(一)应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

(二)应由在建工程、无形资产开发项目负担的职工薪酬,计入固定资产成本或无形资产成本。

(三)其他职工薪酬(含因解除与职工的劳动关系给予的补偿),计入当期损益。

(二)小企业货币性应付职工薪酬主要账户设置

(三)小企业货币性应付职工薪酬确认实务

职工工资、奖金、津贴和补贴,职工福利费、医疗保险费、工伤保险费和生育保险费等社会保险费,住房公积金、工会经费和职工教育经费等一般属于货币性职工薪酬。

企业应当在职工为其提供服务的会计期间,根据职工提供服务的受益对象,计入相关资产成本或当期损益,同时确认为应付职工薪酬。

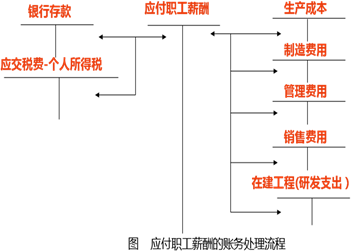

货币性应付职工薪酬的账务处理流程

1.职工工资、奖金津贴和补贴

编制“职工薪酬结算单”“职工薪酬结算汇总表”“职工薪酬费用分配表”

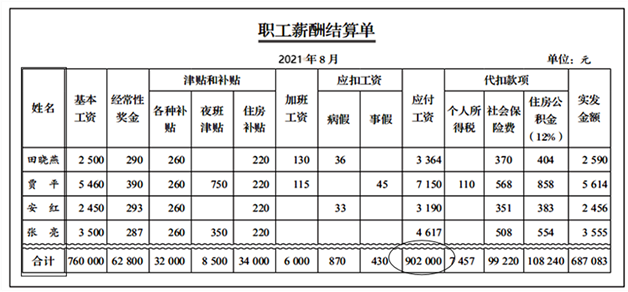

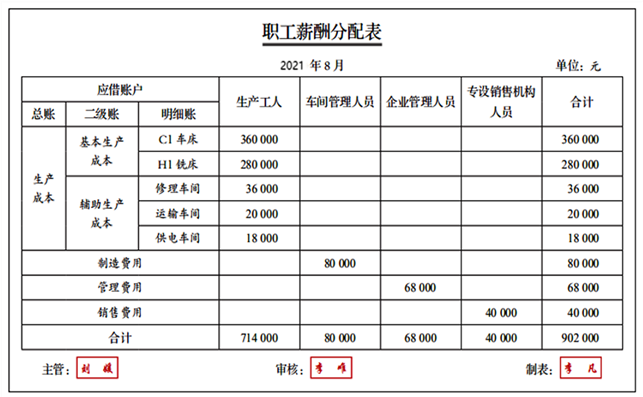

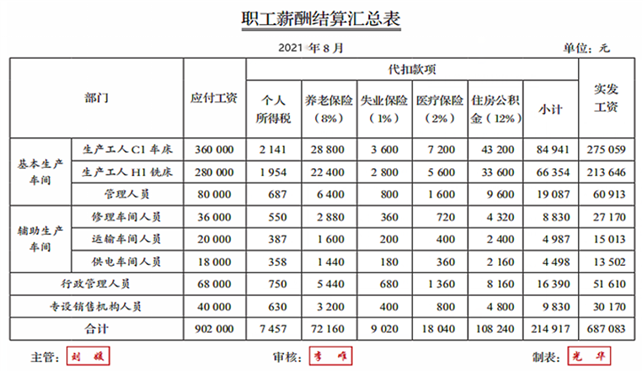

案例1 冀石公司2021年8月份应付职工工资总额为902 000 元,当月“职工薪酬结算单”如下所示:

甲企业应编制如下会计分录:

借:生产成本——基本生产成本——C1车床 360 000

——H1铣床 280 000

——辅助生产成本——修理车间 36 000

——运输车间 20 000

——供电车间 18 000

制造费用 80 000

管理费用 68 000

销售费用 40 000

贷:应付职工薪酬—工资、奖金、津贴和补贴 902 000

2.五险一金等社会保险、工会经费和职工教育经费

五险:医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费等社会保险费

一金:住房公积金

两费:工会经费和职工教育经费

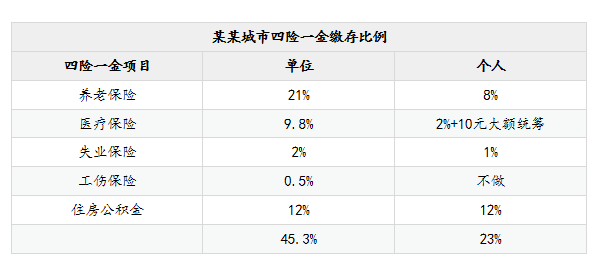

按照国家规定,五险一金由用人单位和个人共同支付,定期上缴,存入以个人身份开设的保险账户或公积金账户,由相关社会职能部门统一管理。 “缴费工资基数”:一般来说就是你上一年度的月平均工资(对于第一年工作的就是当年月平均工资),不过缴费工资基数最高不能超过本市职工月平均工资的300%。

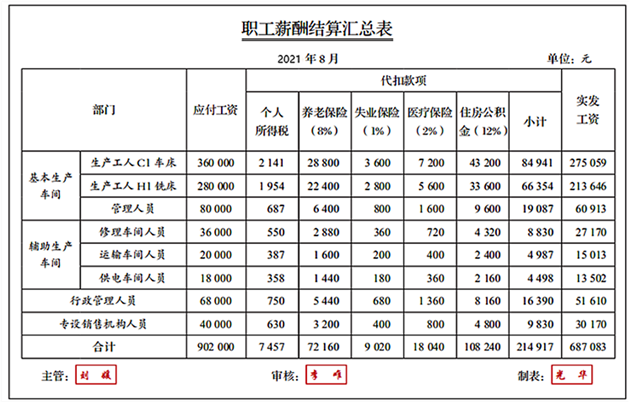

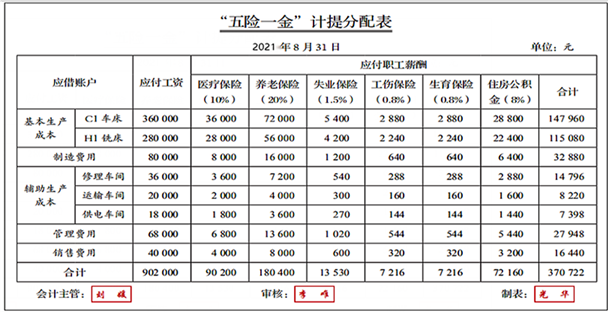

案例2 冀石公司根据“职工薪酬分配汇总表”编制8月份“五险一金”计提分配表如图

借:生产成本—基本生产成本——C1车床 147 960

——H1铣床 115 080

—辅助生产成本——修理车间 14 796

——运输车间 8 220

——供电车间 7 398

制造费用 32 880

管理费用 27 948

销售费用 16 440

贷:应付职工薪酬——社会保险费(医疗保险费) 97 416

——社会保险费(工伤保险) 7 216

——设定提存计划(养老保险) 180 400

——设定提存计划(失业保险) 13 530

——住房公积金 72 160

注:生育保险与医疗保险合并缴纳。

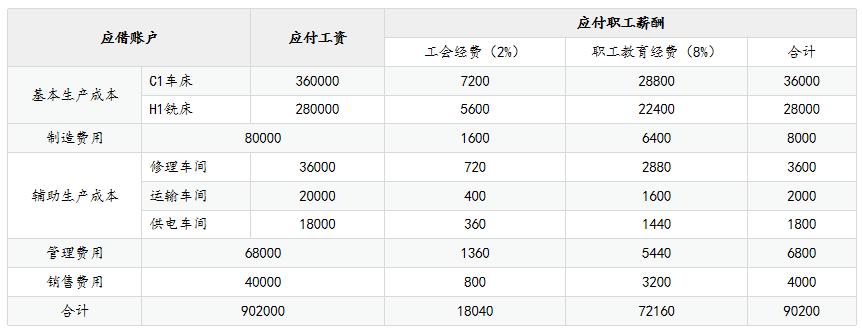

案例3 冀石公司8月份编制“工会经费和职工教育经费计提分配表”如表

工会经费和职工教育经费计提分配表

2021年8月31

借:生产成本—基本生产成本—C1车床 36 000

—H1铣床 28 000

—辅助生产成本—修理车间 3 600

—运输车间 2 000

—供电车间 1 800

制造费用 8 000

管理费用 2 380

销售费用 4 000

贷:应付职工薪酬—工会经费 18 040

—职工教育经费 72 160

3.职工福利费

国家没有规定提存比例,企业可以根据历史经验数据和实际情况,合理预计应付职工福利费。

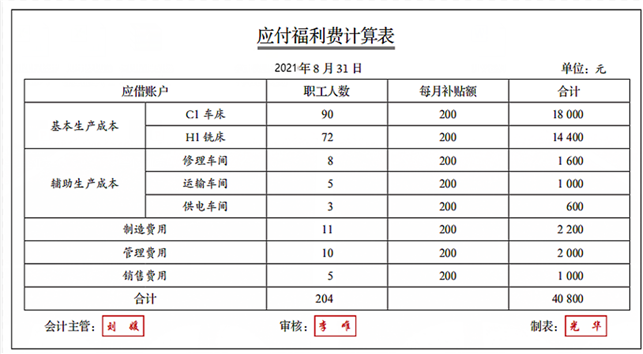

案例4 冀石公司下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因职工食堂需要承担的福利费金额。8月份,企业在岗职工共计204人,企业的历史经验数据表明,每个职工每月需补贴食堂200元。编制“应付福利费计算表”

借:生产成本—基本生产成本—C1车床 18 000

—H1铣床 14 400

—辅助生产成本—修理车间 1 600

—运输车间 1 000

—供电车间 600

制造费用 2 200

管理费用 2 000

销售费用 1 000

贷:应付职工薪酬—职工福利费 40 800

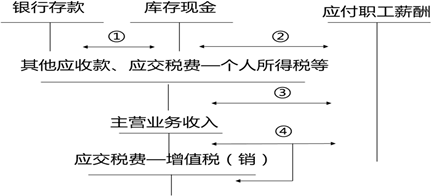

(四)小企业货币性应付职工薪酬发放核算实务

1.支付职工工资、奖金、津贴和补贴

案例5 冀石公司2021年8月份“职工薪酬结算汇总表”,应发金额为902 000元,另:本月份代扣职工个人所得税7 457元,代扣养老保险费72 160元、失业保险9 020元,医疗保险18 040元,代扣住房公积金108 240元,实发工资687 083元。

实际发放工资时(按实发工资)

借:应付职工薪酬—工资、奖金、津贴和补贴 687 083

贷:银行存款 687 083

结转代扣个人所得税时:

借:应付职工薪酬—工资、奖金、津贴和补贴 7 457

贷:应交税费—应交个人所得税 7 457

实际缴纳个人所得税

借:应交税费—应交个人所得税 7 457

贷:银行存款 7 457

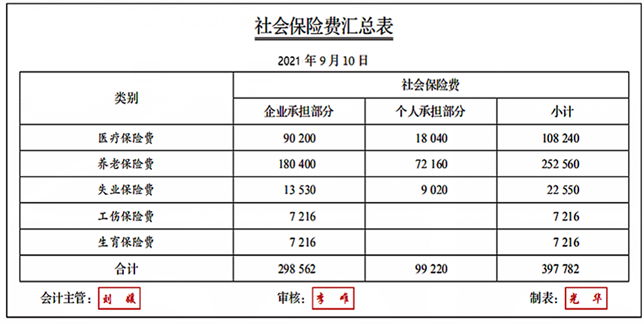

2.缴纳“五险一金” 等社会保险费, 以及缴纳“两费”

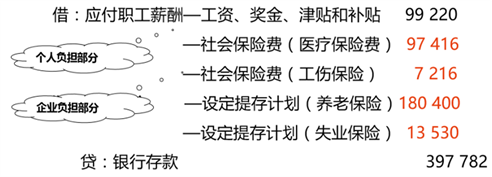

(1)实际缴纳“五险一金”时

注:生育保险与医疗保险合并缴纳。

(2)实际缴纳工会经费和职工教育经费

根据“工会经费和职工教育经费缴存表”

借:应付职工薪酬

—工会经费和职工教育经费(工会经费) 18 040

—工会经费和职工教育经费(职工教育经费) 72 160

贷:银行存款 90 200

3.缴纳住房公积金

根据“住房公积金缴存表”

借:应付职工薪酬—工资、奖金、津贴和补贴 108 240

—住房公积金 72 160

贷:银行存款 180 400

4.支付职工福利费

企业向职工食堂、职工医院、生活困难职工等支付职工福利费时,借记“应付职工薪酬—短期薪酬—职工福利”账户,贷记:“银行存款”、“库存现金”等账户。

案例6 冀石公司以银行存款支付职工食堂补贴费用40 800元。

借:应付职工薪酬——职工福利费 40 800

贷:银行存款 40 800

图 应付职工薪酬的账务处理流程

二、小企业非货币性薪酬账务处理

(一)非货币性职工薪酬的确认

1.企业以自产产品作为职工薪酬发放给职工时,应按照受益对象,按照产品公允价值(含税)计入相关资产成本或当期损益,同时确认为应付职工薪酬。

借:生产成本

制造费用

管理费用

贷:应付职工薪酬——非货币性福利

案例7 冀石公司为增值税一般纳税人,主要从事自行车的生产,企业在岗职工共计890人,其中生产工人760人,车间管理人员80人,管理部门人员50人。某年1月,公司以其生产的每辆成本为600元的自行车作为春节福利发放给公司每名职工。该型号的自行车市场不含税售价为每辆800元。

生产工人=760×800+760×800×13%=687 040(元)

车间管理人员=80×800+80×800×13%=72 320(元)

行政管理部门=50×800+50×800×13%=45 200(元)

冀石公司应编制如下会计分录:

借:生产成本 687 040

制造费用 72 320

管理费用 45 200

贷:应付职工薪酬——非货币性福利 804 560

2.企业将拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关成本或当期损益,同时确认应付职工薪酬。

借:制造费用

生产成本

管理费用

贷:应付职工薪酬——非货币性福利

同时

借:应付职工薪酬——非货币性福利

贷:累计折旧

3.企业租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,确认应付职工薪酬。

借:生产成本

制造费用

管理费用

贷:应付职工薪酬——非货币性福利

案例8 冀石公司总部为各部门负责人共15人,公司为每位负责人提供汽车一辆供其免费使用,同时为3名高级管理人员每人租赁住房一套。每辆汽车每月折旧1 500元,每套住房租金3 000元。有关会计处理如下:

借:管理费用 22 500

贷:应付职工薪酬——非货币性福利 22 500

借:应付职工薪酬——非货币性福利 22 500

贷:累计折旧(汽车) 22 500

借:管理费用 9 000

贷:应付职工薪酬——非货币性福利(租赁的住房) 9 000

(二)小企业非货币性应付职工薪酬发放核算实务

企业以自产产品作为职工薪酬发放给职工时(视同销售)

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

同时结转相关成本

借:主营业务成本

贷:库存商品

案例9 冀石公司为增值税一般纳税人,主要从事自行车的生产,企业在岗职工共计890人。2021年1月,公司以其生产的每辆成本为600元的自行车作为福利发放给公司每名职工。该型号的自行车市场不含税价为每台800元,该公司适用的增值税税率为13%。实际发放时

借:应付职工薪酬——非货币性福利 804 560

贷:主营业务收入 712 000

应交税费——应交增值税(销项税额) 92 560

同时,结转成本

借:主营业务成本 534 000

贷:库存商品 534 000

(三)小企业支付辞退福利核算实务

案例10 2021年10月1日,冀石公司主业改造、辅业分流过程中,拟解除与一部分职工的劳动关系,因此一次性支付具有辞退福利性质的经济补偿,但未签订解除劳动合同,共计金额1 000 000元。有关会计处理如下:

借:管理费用 1 000 000

贷:应付职工薪酬——辞退福利 1 000 000

12月31日,支付辞退福利性质的经济补偿时

借:应付职工薪酬——辞退福利 1 000 000

贷: 银行存款 1 000 000