生产成本,是指一定期间生产产品所发生的直接费用和间接费用的总和。 直接费用是指生产费用发生时,能直接计入某一成本计算对象的费用。 间接费用是指生产费用发生时无法直接计入某一个成本计算对象,需要统一归集,然后按照一定方法分配到各个成本计算对象。 制造费用,指企业为生产产品和提供劳务而发生的各项间接费用。

一、小企业材料发出计价管理与主要账务处理实务

企业每次购进材料的单价往往不同。因此,在每次发出材料时,需要确定按哪一批材料的单价计价。

1.先进先出法

2.加权平均法

3.移动加权平均法

4.个别计价法

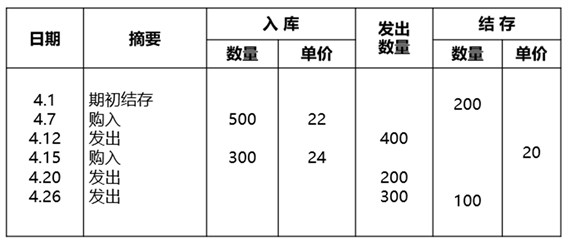

案例1 冀石公司20X2年4月份A型铸件的入库、发出和结存的有关资料如下:(计量单位:件)

(一)先进先出法

是以先购入或制成的材料应该先发出这样一种材料实物流转假设为前提,对发出材料进行计价的一种方法。

具体做法是:收入存货时,逐笔登记每一批存货的数量、单价和金额;发出存货时,按照先进先出的原则计价,逐笔登记存货的发出成本和结存金额。当发出存货为多批购进时,则用多个单价分别计价。

先进先出法优点:

(1)符合大部分企业实物流转过程;

(2)期末存货成本比较接近现行市价;

(3)企业不能随意挑选存货计价以调整当期利润。

先进先出法缺点:

(1)存货收发频繁的情况下,工作比较繁琐;

(2)不太符合配比。物价上涨时,会高估当期利润和库存存货的价值;反之会低估。

(二)加权平均法

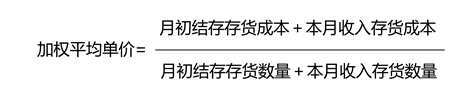

加权平均法,月末一次加权平均法,或综合平均法,是根据本月全部进货数量加上月初存货数量作为权数,去除本月收入之和,计算出存货的加权平均单位成本,从而确定存货全部成本和月初存货成本的发出成本和期末结存存货价值的一种方法。

平时记录收入的数量、单价、金额,发出时只记录数量、不记单价和金额。

本月发出存货成本=本月发出存货数量×加权平均单价

月末库存存货成本=月末库存存货数量×加权平均单价

或:月末结存存货成本=月初结存存货成本+本月收入存货成本—本月发出存货成本

加权平均法优点:

(1)月末一次计算,比较简单;

(2)对存货成本的分摊较为折中。

加权平均法缺点:

不能随时反映发出存货和结存存货的成本,不利于存货的日常管理。

(三)移动加权平均法

以本次进货的成本加上原有库存存货的成本,除以本次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为计算发出存货成本依据的一种方法。

移动加权平均单价 =总成本/总数量

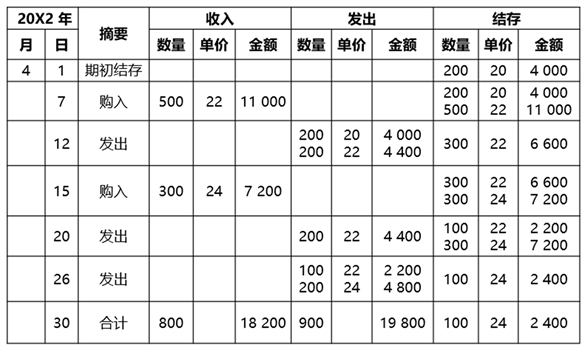

案例2 冀石公司20X2年4月份A型铸件的入库、发出和结存的有关资料如下:(计量单位:件)

移动加权平均法优点:

(1)及时了解存货结存情况;

(2)计算的单位成本以及发出和结存的存货成本比较客观。

移动加权平均法缺点:

每次收货都计算平均单价,工作量较大,对收发货较频繁的企业不适用。

(四)个别计价法

又称分批认定法

即以某批入库存货的实际单位成本作为该存货发出的单位成本。成本流转与实物流转一致,即材料收、发、存均按原来的实际单位成本反映。

个别计价法优点:

符合实际,成本计算最为准确。

个别计价法缺点:

存货收发频繁的情况下,其发出成本分辨的工作量较大。

适用于:一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。

案例3 20X2年4月30日,冀石公司根据当月发料单编制“发料凭证汇总表”。

发料凭证汇总表

20X2年4月

根据发出材料汇总表,作账务处理如下:

借:生产成本——基本生产成本——甲产品 430 000

——乙产品 250 000

——辅助生产成本 90 000

制造费用——一车间 20 000

——二车间 10 000

管理费用 5 000

销售费用 5 000

贷:原材料——A 材料 500 000

——B 材料 310 000

二、小企业主要成本核算方法与成本核算流程实务

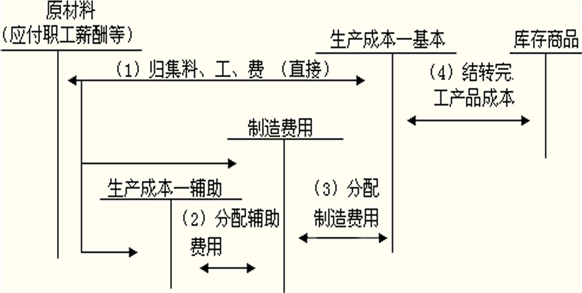

《小企业会计准则》第十四条规定:小企业应当根据生产特点和成本管理的要求,选择适合与本企业的成本核算对象、成本项目和成本计算方法。

小企业发生的各项生产费用,应当按照成本核算对象和成本项目分别归集。

(一)属于材料费、人工费等直接费用,直接计入基本生产成本和辅助生产成本。

(二)属于辅助生产车间为生产产品提供的动力等直接费用,可以先作为辅助生产成本进行归集,然后按照合理的方法分配计入基本生产成本;也可以直接计入所生产产品发生的生产成本。

(三)其他间接费用应当作为制造费用进行归集,月度终了,再按一定的分配标准,分配计入有关产品的成本。

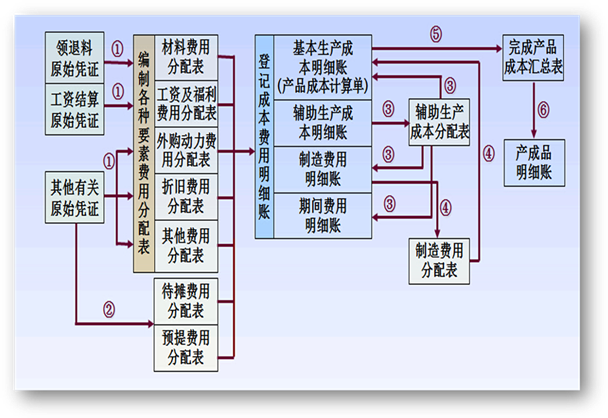

小企业产品成本核算工作的核心在于生产成本的归集与分配,包括各要素费用的归集和分配,以及生产成本在完工产品和在产品之间的归集和分配。因此,小企业进行生产成本核算时,一般应遵循下列程序:

(一)根据生产特点和成本管理的要求,确定成本核算对象。

(二)确定成本项目。小企业计算产品生产成本,一般应当设置直接材料、燃料和动力、直接人工、制造费用四个成本项目。

(三)设置有关成本明细账。如生产成本明细账、制造费用明细账、产成品和自制半成品明细账等。

(四)收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生成本进行审核。

(五)归集所发生的全部成本,并按照确定的成本核算对象,采用合理的成本计算方法予以分配,按照成本项目计算各种产品的在产品成本、产成品成本和单位成本。

(六)结转产品销售成本。

确定成本核算对象

小企业应当根据生产特点和成本管理的要求,选择适合与本企业的成本核算对象、成本项目和成本计算方法。

成本核算对象,是指确定归集和分配生产成本的具体对象。成本计算对象的确定,是设立成本明细分类账户,归集和分配生产成本以及正确计算成本的前提。具体的成本核算对象主要应根据企业生产的特点加以确定,同时还应考虑成本管理上的要求。

由于产品工艺、生产方式、成本管理等要求不同;产品项目不等于成本核算对象。一般情况下,对小企业(工业)而言,生产一种或几种产品的,以产品品种为成本核算对象;分批、单件生产的产品,以每批或每件产品为成本核算对象;多步骤连续加工的产品,以每种产品及各生产步骤为成本核算对象;产品规格繁多的,可将产品结构、耗用原材料和工艺过程基本相同的各种产品,适当合并作为成本核算对象。

成本核算对象确定后,各种会计、技术资料的归集应当与此一致,一般不应中途变更,以免造成成本核算不实、经济责任不清的弊端。成本核算对象的确定,有利于细化项目成本核算和考核成本管理绩效。

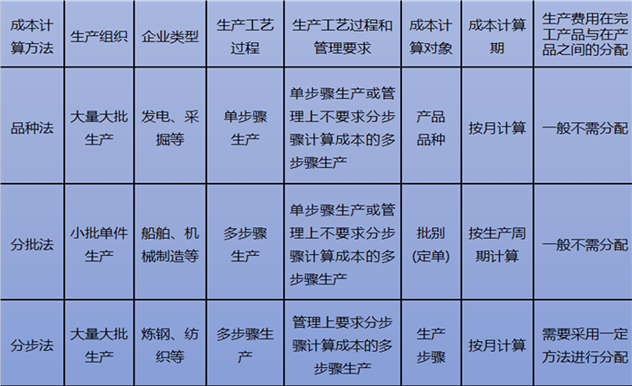

成本计算的基本方法列表

三、小企业产品成本的归集分配与结转案例分析

小企业品种法核算程序

按照产品品种开设“基本生产成本”明细账按成本项目设专栏,并开设其他与成本计算相关的账簿。

如有月末在产品成本产品,还应在成本明细账中登记月初在产品成本。

分配各种费用,并在有关成本费用明细账中登记。具体包括:

1.要素费用分配 。

2.摊提费用分配 。

3.辅助生产费用分配 。

4.制造费用分配 。

计算各种完工产品的总成本和单位成本。

小企业品种法核算案例分析

(一)该厂6月份有关成本计算资料如下:

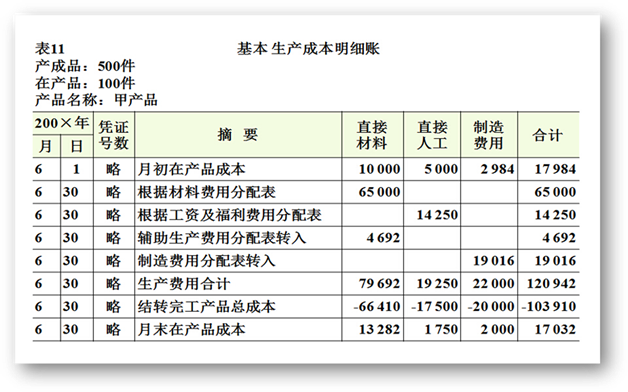

企业有一个基本生产车间大量生产甲、乙两种产品。另有机修和供电两个辅助生产车间为各车间提供劳务。根据企业生产特点和管理要求,采用品种法计算甲、乙两种产品成本。甲产品本月完工500件,月末在产品100件;乙产品本月全部完工共500件。原材料一次投入,在产品完工率为50%。生产工人工资及制造费用均按工时比例分配,甲、乙两种产品工时分别为5 000小时和5 000小时;生产费用在完工产品和在产品之间的分配采用约当产量法 ;月初在产品成本见表1

表1 月初在产品成本

| 产品名称 | 直接材料 | 直接人工 | 制造费用 |

| 甲产品 | 10000 | 5000 | 2984 |

| 乙产品 | 5000 | 500 |

(二)产品成本计算过程如下:

1.企业按甲、乙两种产品设置“基本生产成本”明细账,并设“直接材料”、“直接人工”和“制造费用”三个成本项目,各种产品的月初余额已在其成本明细账中予以登记。按车间分设“制造费用”、“辅助生产成本”明细账(辅助生产车间不单独核算制造费用)。其他费用账簿均予省略。

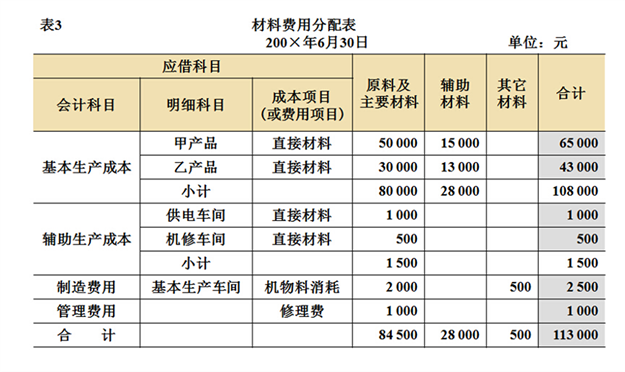

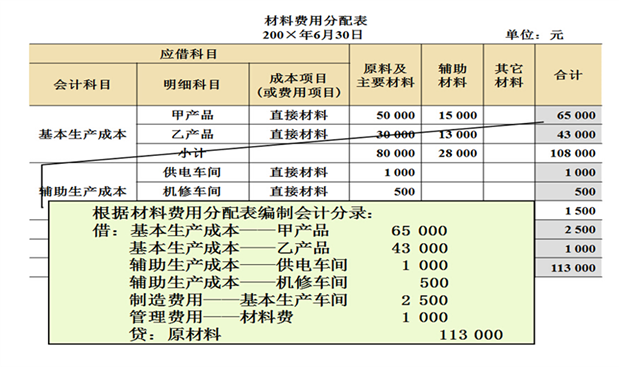

2.根据各项生产费用发生的原始凭证和有关资料,编制各项要素费用分配表,分配各项要素费用。

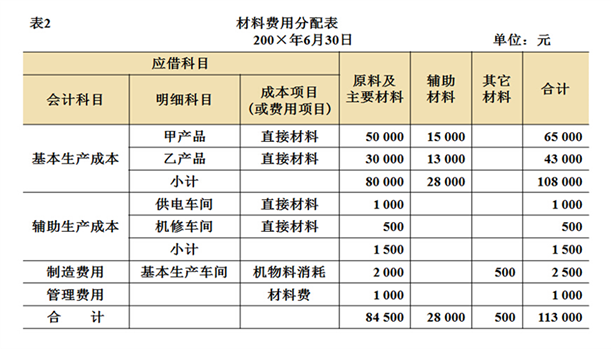

(1)分配材料费用 表2

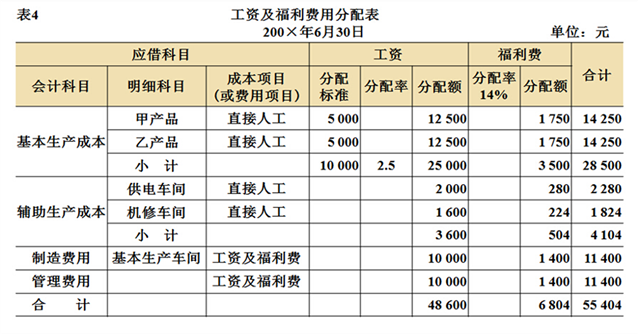

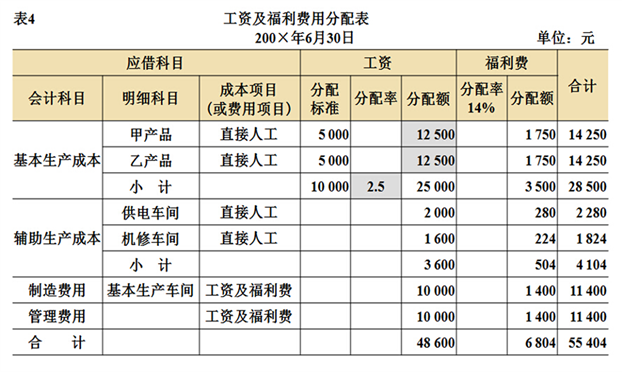

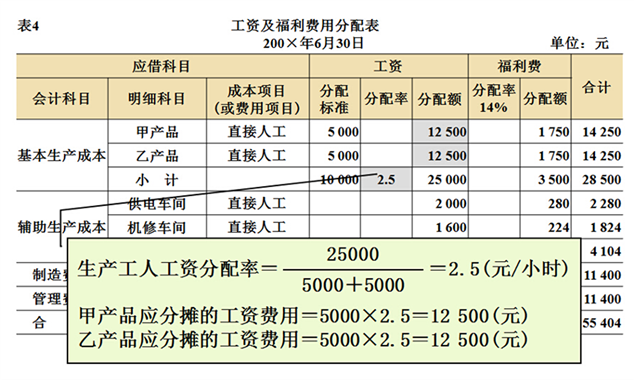

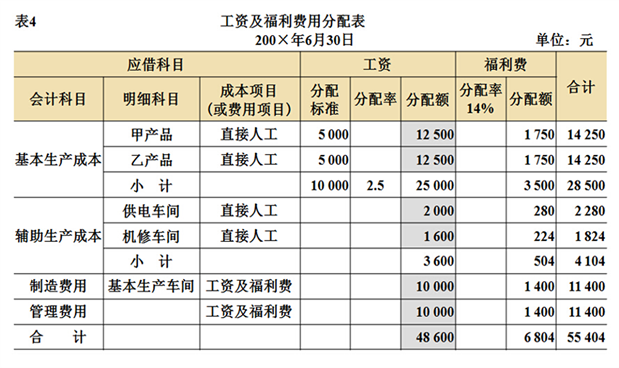

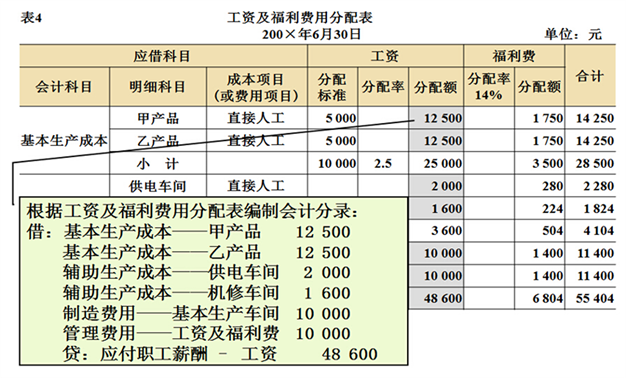

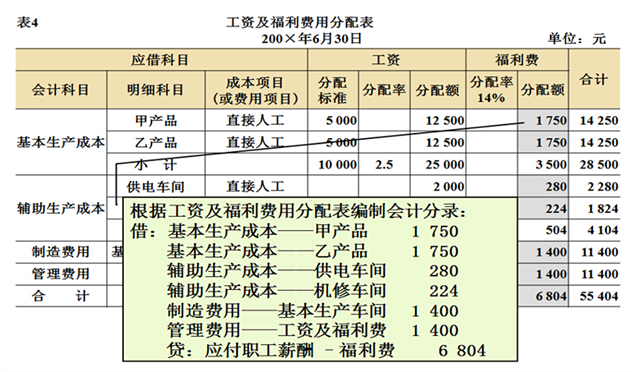

(2)分配工资及福利用见表4所示

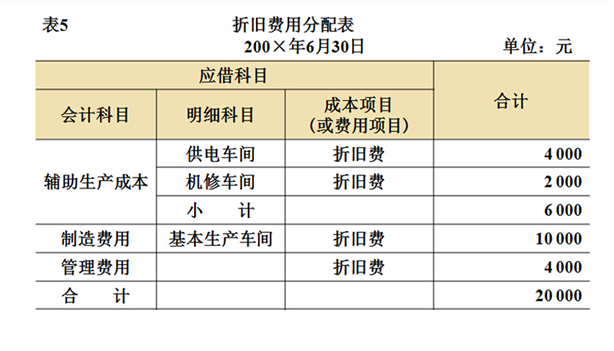

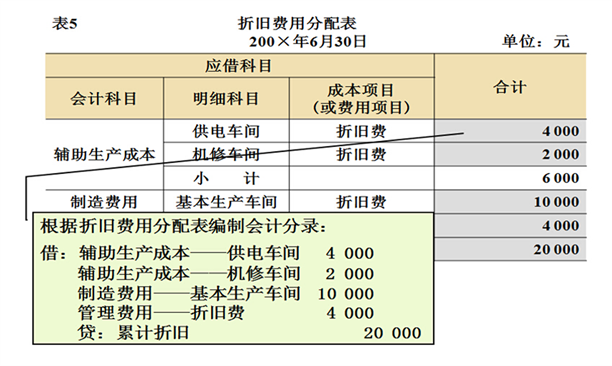

(3)分配折旧费用见表5所示

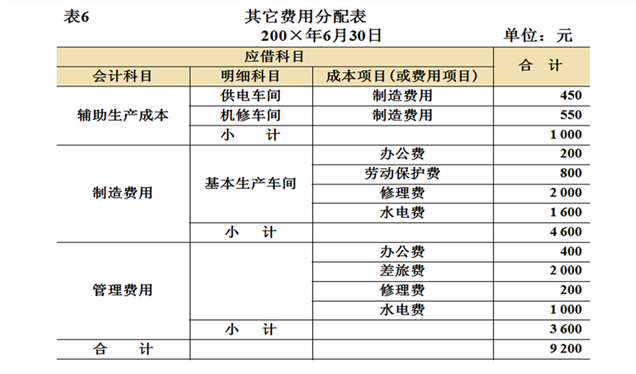

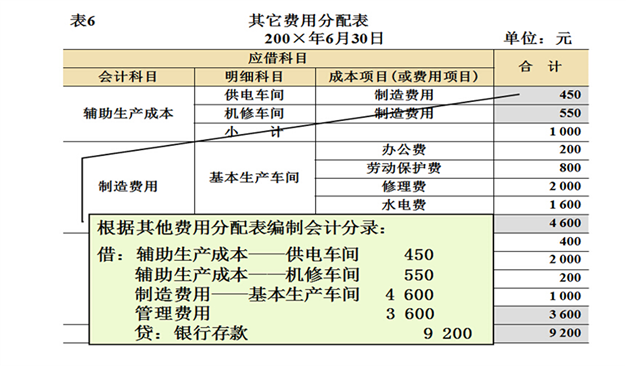

(4)分配其它费用见表6所示

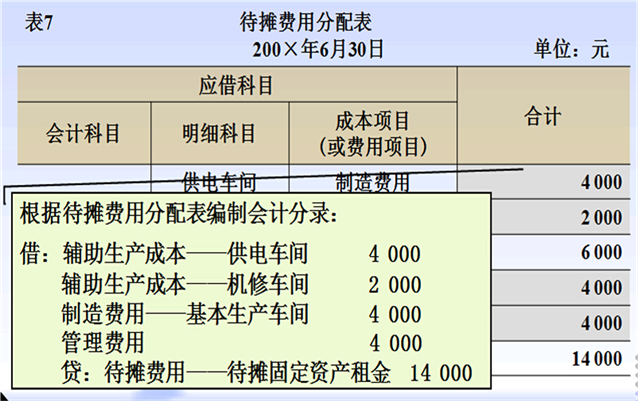

3.分配待摊费用见表7所示

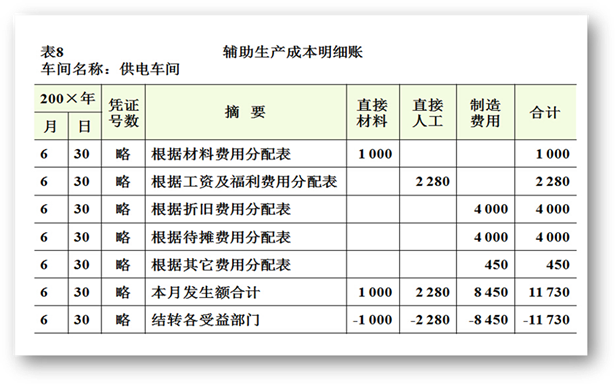

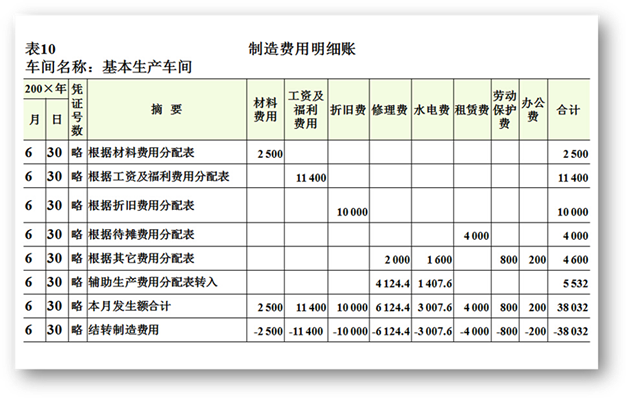

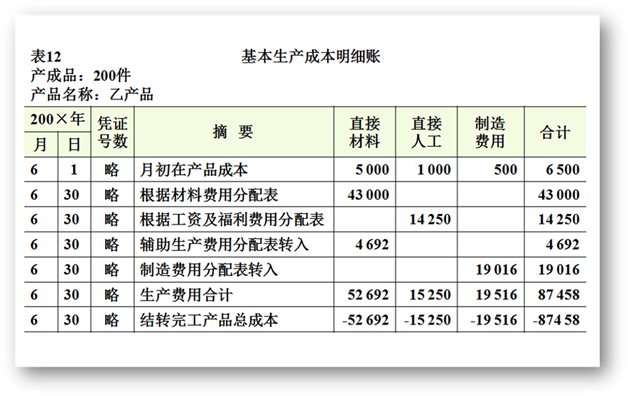

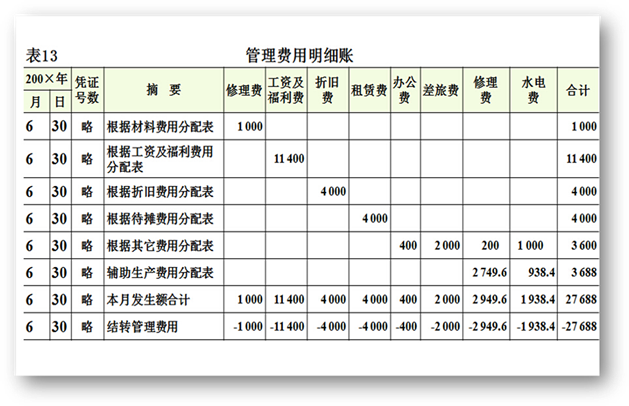

4.根据各项要素费用分配表、“待摊费用分配表”,登记辅助生产成本明细账见表8、表9,基本生产成本明细账见表11、表13,制造费用明细账见表10,管理费用明细账见表13。

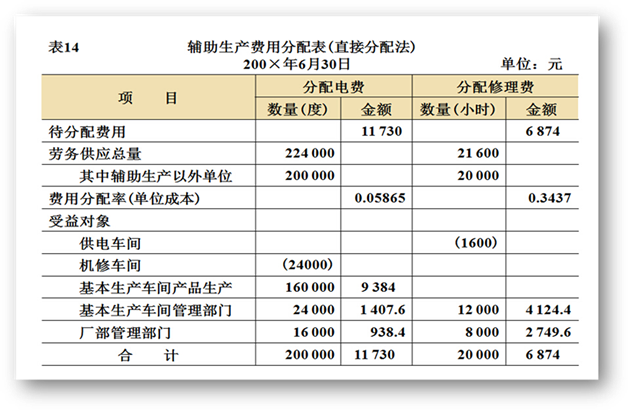

5.分配辅助生产费用

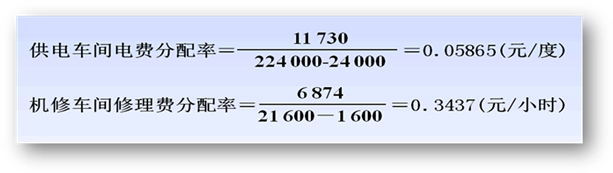

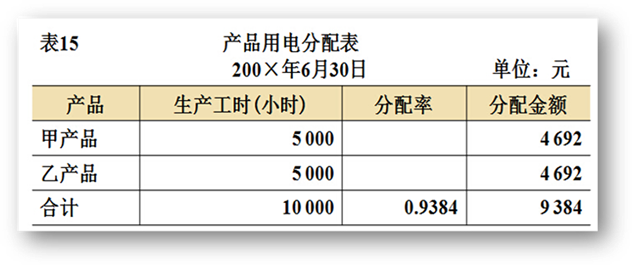

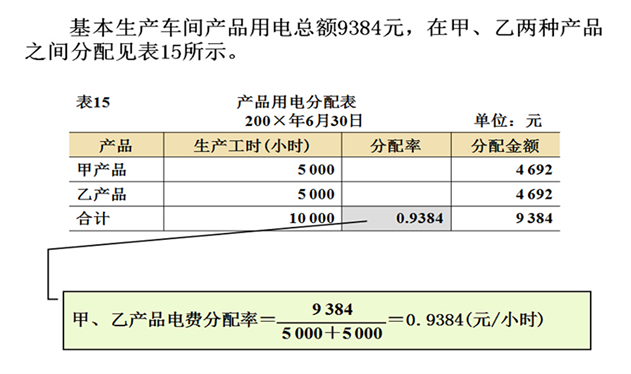

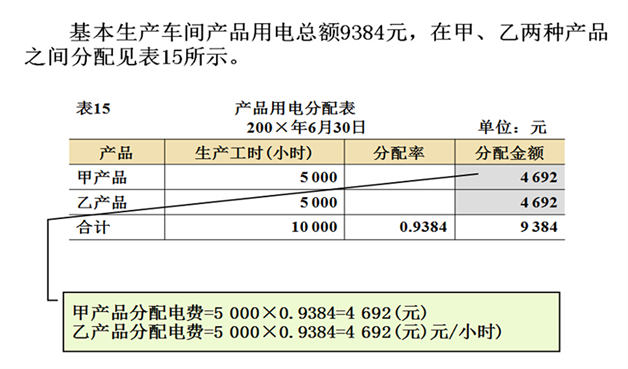

基本生产车间产品用电总额9 384元,在甲、乙两种产品之间分配见表15所示。

根据辅助生产费用分配表、产品用电分配表编制会计分录:

借:基本生产成本——甲产品 4 692

基本生产成本——乙产品 4 692

制造费用——基本生产车间 5 532

管理费用 3 688

贷:辅助生产成本——机修车间 6 874

辅助生产成本——供电车间 11 730

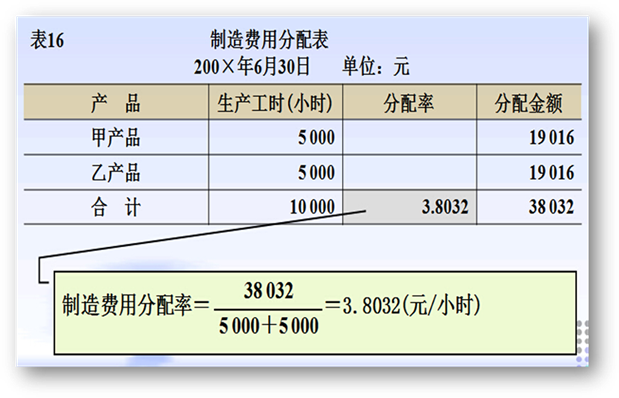

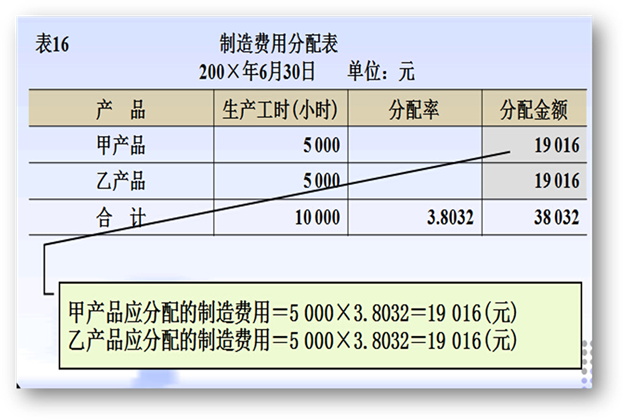

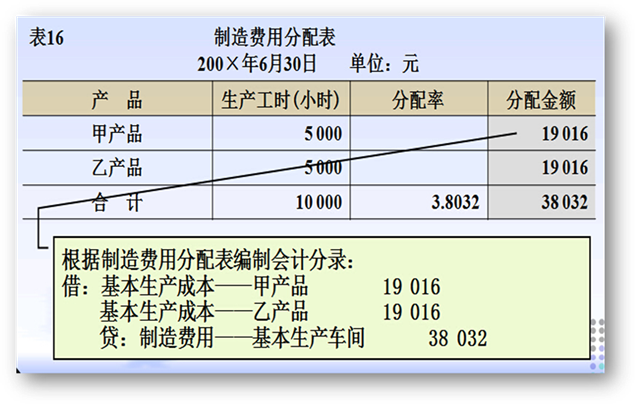

6.按甲、乙产品的生产工时比例分配制造费用见表16所示

7.将生产费用在完工产品和月末在产品之间分配,结转完工产品成本。

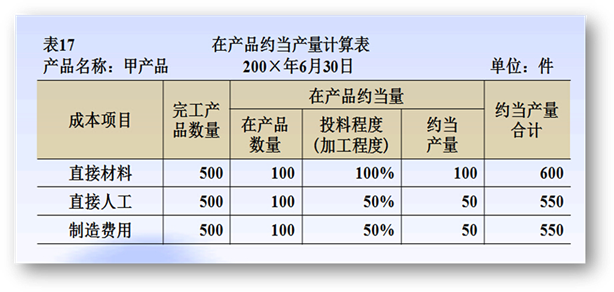

(1)月末在产品约当产量计算表见表17所示。

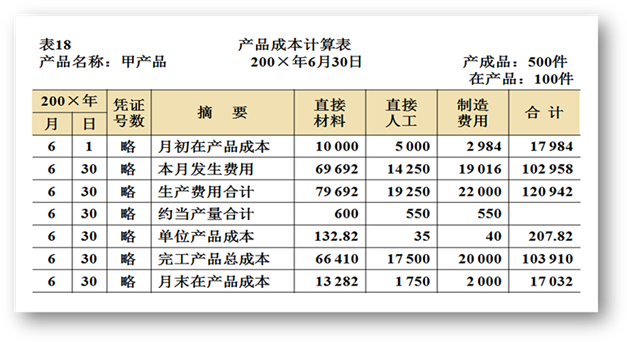

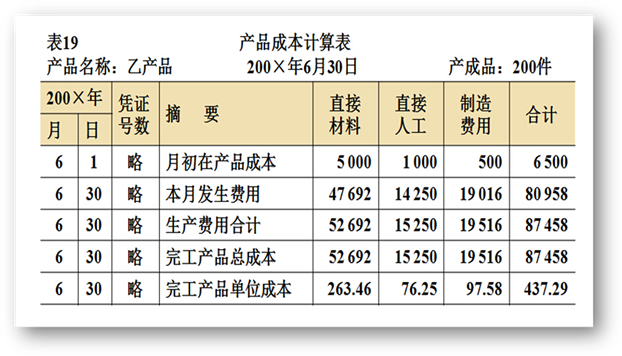

(2)计算完工产品成本见成本计算表。

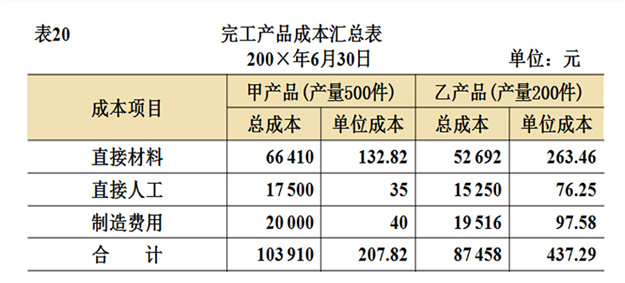

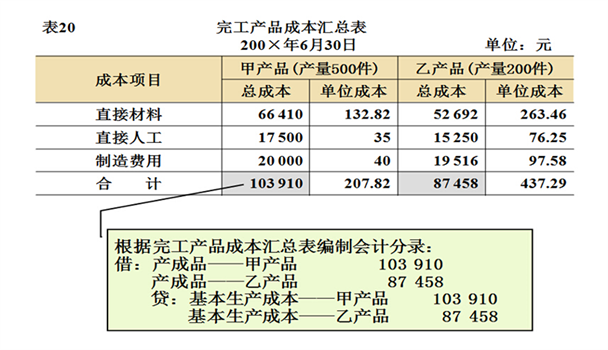

(3)根据分配结果,编制完工产品成本汇总表(见表20),结转完工产品成本。

8.把本月“管理费用”账户归集的管理费用总额转入“本年利润”账户,编制会计分录如下:

借:本年利润 27 688

贷:管理费用 27 688